21 Şubat 2026 Cumartesi

Ev, arsa ve benzeri gayrimenkullerin satışından elde edilen kazançlarda gelir vergisi yükümlülüğü bulunuyor. 193 Sayılı Gelir Vergisi Kanunu’na göre gerçek kişilerin, satın aldıkları bir taşınmazı edinim tarihinden itibaren 5 yıl içinde elden çıkarması halinde oluşan kazanç “değer artışı kazancı” kapsamında vergilendiriliyor.

Birçok kişi bu düzenlemeden haberdar olmadığı için süresinde beyanname vermiyor ve yüksek tutarlı vergi cezalarıyla karşı karşıya kalabiliyor.

2025 yılı içinde 5 yıllık süre dolmadan taşınmaz satışı yapanların, elde ettikleri kazancı 2026 yılının mart ayında yıllık gelir vergisi beyannamesiyle bildirmesi gerekiyor. Hesaplanan vergi ise mart ve temmuz aylarında iki eşit taksit halinde ödeniyor. Beyan yükümlülüğünün yerine getirilmemesi durumunda vergi aslına ek olarak ceza ve gecikme faizi uygulanıyor.

Vergi uygulamasında 5 yıllık süre takvim günü esas alınarak hesaplanıyor. Taşınmaz 5 yıl dolmadan satılırsa gelir vergisi doğuyor; 5 yılın tamamlanmasının ardından yapılan satışlarda ise değer artışı kazancı vergisi uygulanmıyor.

Vergi sadece klasik satış işlemlerinde değil; taşınmazın bir bedel karşılığında devri, temliki, takası (trampa), kamulaştırılması, devletleştirilmesi ya da ticaret şirketlerine sermaye olarak konulması gibi işlemlerde de gündeme geliyor.

Maliye’nin verdiği bilgiye göre miras yoluyla edinilen ev ve arsaların satışında değer artışı kazancı vergisi uygulanmıyor.

Vergi hesaplanırken satış bedeli ile alış bedeli arasındaki fark doğrudan esas alınmıyor. Öncelikle alış bedeli, Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE) artış oranına göre güncelleniyor. Artış oranının yüzde 10’un üzerinde olması halinde endeksleme yapılıyor ve buna göre vergilendirilecek kazanç belirleniyor.

Örneğin; Aralık 2023’te 5 milyon liraya alınan bir evin, Ağustos 2025’te 8 milyon liraya satılması halinde, 5 yıllık süre dolmadığı için değer artışı hesaplanıyor. Yİ-ÜFE oranı dikkate alınarak alış bedeli güncelleniyor ve ortaya çıkan fark üzerinden gelir vergisi hesaplanıyor. Gelir İdaresi Başkanlığı da yayımladığı rehberde, 6 milyon liraya alınan bir taşınmazın bir yıl dolmadan 9 milyon liraya satılması halinde elde edilen kazancın vergiye tabi olacağını örnekle açıkladı.

Kooperatif yoluyla edinilen konutlarda fiili kullanım tarihi ile elektrik ve su aboneliğinin başladığı tarih esas alınıyor. Arsa üzerine inşa edilen evlerde ise tapuda cins tashihinin yapıldığı tarih edinim tarihi kabul ediliyor.

Kentsel dönüşüm kapsamında arsa üzerine yapılan konutların 5 yıl içinde satılması halinde de gelir vergisi yükümlülüğü doğuyor.

Uzmanlar, özellikle yüksek bedelli satışlarda oluşabilecek vergi tutarlarının ciddi seviyelere ulaşabileceğini belirterek, satış öncesinde süre ve hesaplama şartlarının dikkatle incelenmesi gerektiği uyarısında bulunuyor.

Alış tarihi: Şubat 2022

Alış bedeli: 3.200.000 TL

Satış tarihi: Eylül 2025

Satış bedeli: 6.500.000 TL

Taşınmaz 5 yıl dolmadan satıldığı için değer artışı kazancı doğuyor.

Şubat 2022 Yİ-ÜFE : 1.150,00

Satıştan önceki ay (Ağustos 2025) Yİ-ÜFE: 3.220,00

Artış oranı: (3.220 – 1.150) / 1.150 = Yüzde 180

Artış oranı yüzde 10’un üzerinde olduğu için endeksleme uygulanır.

Endekslenmiş maliyet bedeli:

3.200.000 × (3.220 / 1.150)

= 3.200.000 × 2,80

= 8.960.000 TL

Satış bedeli: 6.500.000 TL

Endekslenmiş maliyet: 8.960.000 TL

Bu örnekte satış bedeli, endekslenmiş maliyetin altında kaldığı için vergi doğmaz. Yani enflasyon etkisi kazancı ortadan kaldırmış olur.

Aynı taşınmazın 9.500.000 TL’ye satıldığını varsayalım.

Satış bedeli: 9.500.000 TL

Endekslenmiş maliyet: 8.960.000 TL

Kazanç: 9.500.000 – 8.960.000 = 540.000 TL

Bu tutar gelir vergisi tarifesine göre vergilendirilir.

Artan oranlı tarife uygulanır ve yaklaşık yüzde 15– yüzde 40 aralığında vergi çıkabilir.

Örneğin ortalama yüzde 20 vergi dilimine girdiğini varsayarsak:

540.000 × yüzde 20 = 108.000 TL gelir vergisi

Vergi mart ve temmuz aylarında iki eşit taksitle ödenir.

Türkiye’de Influencer’ların kazançları Gelir Vergisi Kanunu kapsamında vergilendiriliyor. Sosyal içerik üreticiliği faaliyetleri için getirilen özel düzenleme doğrultusunda, belirli şartları sağlayan içerik üreticileri gelirlerini Türkiye’de açılmış istisna belgeli banka hesapları üzerinden tahsil ediyor ve bankalar tarafından yüzde 15 oranında stopaj kesintisi yapılıyor. Bu kesinti çoğu durumda nihai vergi yerine geçiyor.

Ancak uygulama kapsamı genişletildi. Fenomenler için kazanç dönemi artık değişiyor. PR hediyeleri ve mekan tanıtımında yenen yemekler için de yüzde 15 vergi kesintisi uygulanacak.

Influencer vergi hesaplamasında yıllık kazanç tutarı belirleyici oluyor. Vergi düzenlemesinden yararlanan bir içerik üreticisi, yıllık 5 milyon 300 bin TL’ye kadar olan kazancı için yüzde 15 oranında vergilendiriliyor. Bu tutarın aşılması ya da istisna şartlarının sağlanmaması halinde ise artan oranlı gelir vergisi tarifesi devreye giriyor ve vergi hesaplaması genel hükümler çerçevesinde yapılıyor.

Bu durumda Influencer, yıllık gelir vergisi beyannamesi veriyor ve kazancı dilimlere göre yüzde 15’ten başlayıp daha yüksek oranlara ulaşan gelir vergisine tabi tutuluyor.

Ticaret Bakanlığı, Hazine ve Maliye Bakanlığı ile Reklam Özdenetim Kurulu iş birliğiyle Influencer’lara verilen “Sorumlu Sosyal Medya Etkileyicileri Eğitimi” programının dördüncüsü gerçekleştirildi. Programda sosyal medyada etik kurallardan yasal düzenlemelere kadar birçok başlık ele alındı.

Akşam’dan Recep Aslan’ın haberine göre; eğitimde alınan yeni kararlar doğrultusunda, içerik üreticilerinin markalardan gelen PR hediyeleri ile tanıtım amacıyla mekanlarda yedikleri yemekleri de gelir kapsamında değerlendireceği aktarıldı. Buna göre Influencer’lar, hediye veya tanıtım karşılığı elde edilen kazançların bedelini istisna belgeli hesaplarına yatıracak, banka tarafından bu tutarın yüzde 15’i vergi olarak kesilecek.

Ramazan öncesi alışveriş yapan bir vatandaş, markette ödediği tutar karşısında şaşkınlık yaşadığını söyledi. Alışveriş fişini ve poşetleri gösteren vatandaş, aldığı ürünlerin büyük bölümünün sebze ve temel ihtiyaç malzemelerinden oluştuğunu ifade etti.

“Burada kuru gıda, deterjan gibi ürünler görebiliyor musunuz? Sadece sebze, ıvır zıvır… Burası toplamda 5 bin TL tuttu. Şaka değil, şoktayım” diyen vatandaş, fiyat artışlarına tepki gösterdi.

Ramazan ayı öncesinde fiyatların düşmesi gerektiğini savunan vatandaş, “Ramazan geldi diye millet fiyatları düşürmesi gerekiyorken daha çok pahalılaştırıyor” ifadelerini kullandı. Görüntüler kısa sürede sosyal medyada paylaşılırken, çok sayıda kullanıcı da artan market fiyatlarına yönelik benzer tepkiler dile getirdi.

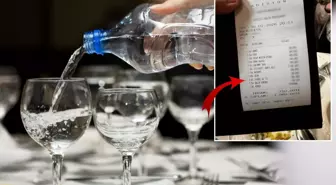

Ticaret Bakanlığı, Mudanya’daki bir işletmede 3 adet su için 600 lira ödeme yapıldığına ilişkin paylaşımlar üzerine, yaptığı denetim sonucu işletmeye idari para cezası kesti.

Ticaret Bakanlığı‘ndan yapılan açıklamaya göre, Bakanlık, sosyal medyada ve çeşitli haber sitelerinde yer alan Mudanya’daki bir işletmede 3 adet su için 600 lira ödeme yapıldığına ilişkin paylaşım üzerine, Bursa Valiliği bünyesinde, Bursa Ticaret İl Müdürlüğünce 17 Şubat 2026 tarihinde, yerinde denetim yaptı.

Denetimde, işletmenin kapı girişinde bulunması gereken fiyat listesi ile masalarda yer alması gereken menüler kontrol edildi, ayrıca içecek grubu ürünler başta olmak üzere fiyat uygulamaları mevzuat çerçevesinde incelendi.

İnceleme sonucunda, 5 çeşit içeceğin kapı giriş fiyat listesinde ve menüde yer almadığı tespit edildi, bu nedenle işletmeye tarife ve fiyat listesine aykırılıktan idari para cezası uygulandı.

Bununla birlikte söz konusu içecekler hakkında ayrıca fahiş fiyat denetimi yapıldı ve geriye dönük son 3 aya ait alış faturaları ve savunmaları talep edilerek ikinci bir tutanak düzenlendi.

Bakanlığın açıklamasında, “Tutanakla birlikte, bilgi ve belgeler hemen Ticaret Bakanlığımız bünyesindeki Haksız Fiyat Değerlendirme Kurulu’na, gereği yapılmak üzere iletilmiştir. Yeme içme sektörü başta olmak üzere görev alanımıza giren tüm konularda hem rutin hem de şikayet üzerine denetimlerimizi kesintisiz sürdürüyor; tüketicilerimizin haklarını korumak ve piyasada adil fiyat uygulamasını temin etmek için gereken tüm idari işlemleri kararlılıkla uyguluyoruz” denildi.

Birleşik Krallık merkezli çikolata üreticisi Marasu’s Petit Fours, uzun yıllardır sektörde faaliyet gösterdikten sonra mali sorunlar nedeniyle iflas sürecini başlattı.

Şirket, artan üretim giderleri ile gerileyen satış hacmi nedeniyle ciddi finansal zorluklarla karşılaştı ve merkezinin bulunduğu London çikolata pazarında faaliyetlerini sürdürmekte güçlük çektiğini duyurdu.

1980’li yıllarda kurulan ve Fortnum & Mason, Selfridges ile Harrods gibi prestijli perakendecilere üretim yapan Marasu’s Petit Fours, uzun yıllar lüks çikolata segmentinde önemli bir aktör olarak kabul edildi. Ancak son dönemde artan hammadde maliyetleri ve talepteki yavaşlama, şirketin mali yapısını zorladı.

Sektör kaynakları, küresel kakao fiyatlarındaki yükselişin ve azalan tüketici talebinin iflas kararında belirleyici rol oynadığını aktardı. Birleşik Krallık çikolata piyasasında köklü bir isim olarak bilinen şirketin geleceği belirsizliğini korurken, sektör temsilcileri bu gelişmenin premium gıda pazarında daha geniş etkiler yaratabileceğine işaret ediyor.